Introducción: la pregunta que más preocupa

En mi experiencia como abogado especializado en la Ley de la Segunda Oportunidad, hay una inquietud que escucho en casi todas las primeras consultas: “¿Qué pasa con mi vivienda si me acojo al proceso?”.

El miedo a perder la casa pesa más que la propia deuda. Y es lógico: no estamos hablando solo de un inmueble, sino del lugar que representa estabilidad y seguridad.

Por eso en 2025 resulta imprescindible explicar de manera clara cómo la ley trata la vivienda. El objetivo de este artículo es resolver esa duda con detalle, combinando la normativa vigente con ejemplos reales que he vivido en el despacho, donde muchas familias llegaron pensando que lo perderían todo y salieron con la tranquilidad de saber que podían conservar su hogar.

Un marco legal renovado en 2025

La Ley 16/2022 reformó la normativa concursal y abrió nuevas posibilidades para las personas endeudadas. Uno de los cambios más relevantes fue precisamente la mayor flexibilidad respecto a la vivienda habitual. Antes, el escenario era casi siempre la liquidación de bienes. Hoy, el sistema admite que puedas mantener tu casa si se cumplen ciertos requisitos.

He acompañado a clientes que, antes de la reforma, estaban resignados a perder su vivienda. Hoy, muchos de ellos la mantienen, porque el juez entiende que forzar la venta no aporta un beneficio real a los acreedores y sí genera un daño irreparable al deudor y a su familia.

Vivienda como derecho y como patrimonio

Para comprender cómo se analiza tu casa en la Ley de la Segunda Oportunidad, hay que verla desde dos ángulos:

- Derecho a la vivienda: la Constitución protege el acceso a una vivienda digna.

- Bien patrimonial: la ley concursal considera los bienes como elementos que pueden destinarse a pagar deudas.

El trabajo del juez es equilibrar ambas perspectivas. En 2025 predomina la idea de que la vivienda habitual debe protegerse siempre que no exista un beneficio económico claro con su venta.

Cuando tu casa tiene hipoteca

La situación más común es la vivienda hipotecada. ¿Qué pasa en este caso?

- Si puedes seguir pagando la hipoteca: la norma permite conservar la casa. La deuda hipotecaria no desaparece, pero sí se cancelan las demás (tarjetas, préstamos, avales…).

- Si no puedes pagar la hipoteca: el banco puede ejecutar. Sin embargo, la Ley de la Segunda Oportunidad actúa para borrar la deuda que quede pendiente tras la subasta.

En el despacho he visto muchas personas que se sacrificaban pagando la hipoteca aunque dejaran de pagar todo lo demás. Para ellas, la ley es un alivio, porque les permite centrarse solo en la cuota de la vivienda y liberarse del resto.

Si tu vivienda ya está pagada

Cuando la casa está libre de cargas, el juez examina si realmente merece la pena liquidarla. Aquí influyen factores como:

- Valor de mercado de la vivienda.

- Nivel de deudas acumuladas.

- Existencia de menores o personas dependientes en el hogar.

En algunos casos, la vivienda se mantiene; en otros, se ordena la venta. Todo depende de la proporcionalidad entre el beneficio para los acreedores y el perjuicio para el deudor.

Recuerdo el caso de un cliente que heredó un piso pequeño ya pagado. El valor de mercado era bajo y apenas compensaba las deudas. Finalmente, el juez le permitió conservarlo al ser su residencia habitual.

Vivienda en alquiler

Si vives de alquiler, la Ley de la Segunda Oportunidad no afecta directamente al contrato. Mientras cumplas con el pago, puedes mantenerlo. De hecho, liberarte de deudas suele ayudarte a seguir abonando la renta sin angustia.

Vivienda como aval o garantía

Muchas personas avalaron créditos con su vivienda. En este caso, la situación es más delicada, ya que el acreedor puede reclamar la ejecución. Sin embargo, en 2025 los tribunales tienden a aplicar criterios más protectores, especialmente si la ejecución no resuelve el problema de fondo.

Condiciones para conservar tu vivienda en 2025

De forma resumida, podrás mantener tu casa si:

- Es tu residencia habitual.

- El valor de mercado apenas supera la hipoteca pendiente.

- Estás al día en los pagos hipotecarios o puedes asumirlos en un plan de pagos.

- La venta no beneficia realmente a los acreedores.

Lo más importante es demostrar estas circunstancias con documentos: escrituras, certificados de deuda, tasaciones actualizadas, etc. Aquí es donde un abogado especializado marca la diferencia.

Estrategias legales y prácticas

He aprendido que la clave para proteger la vivienda no es solo cumplir con los requisitos, sino saber presentarlos al juez. Algunas estrategias que utilizamos son:

- Aportar informes sociales cuando hay menores en el hogar.

- Solicitar tasaciones oficiales que reflejen el valor real de mercado.

- Acreditar el esfuerzo del deudor en mantener la hipoteca al día.

- Argumentar que la liquidación no genera un beneficio real a los acreedores.

Más allá de lo jurídico: el miedo de perder tu hogar

La dimensión emocional de este tema es enorme. Muchas veces lo que paraliza a las personas no es la deuda en sí, sino la idea de perder su casa. He visto clientes llorar de alivio cuando les confirmo que pueden conservarla, y también he acompañado a otros que tuvieron que despedirse de ella, pero que, al mismo tiempo, recuperaron la libertad económica que tanto necesitaban.

Una clienta me dijo tras recibir la resolución: “He perdido mi casa, pero he ganado mi vida”. Ese es el espíritu de la Ley de la Segunda Oportunidad: ofrecer un comienzo real.

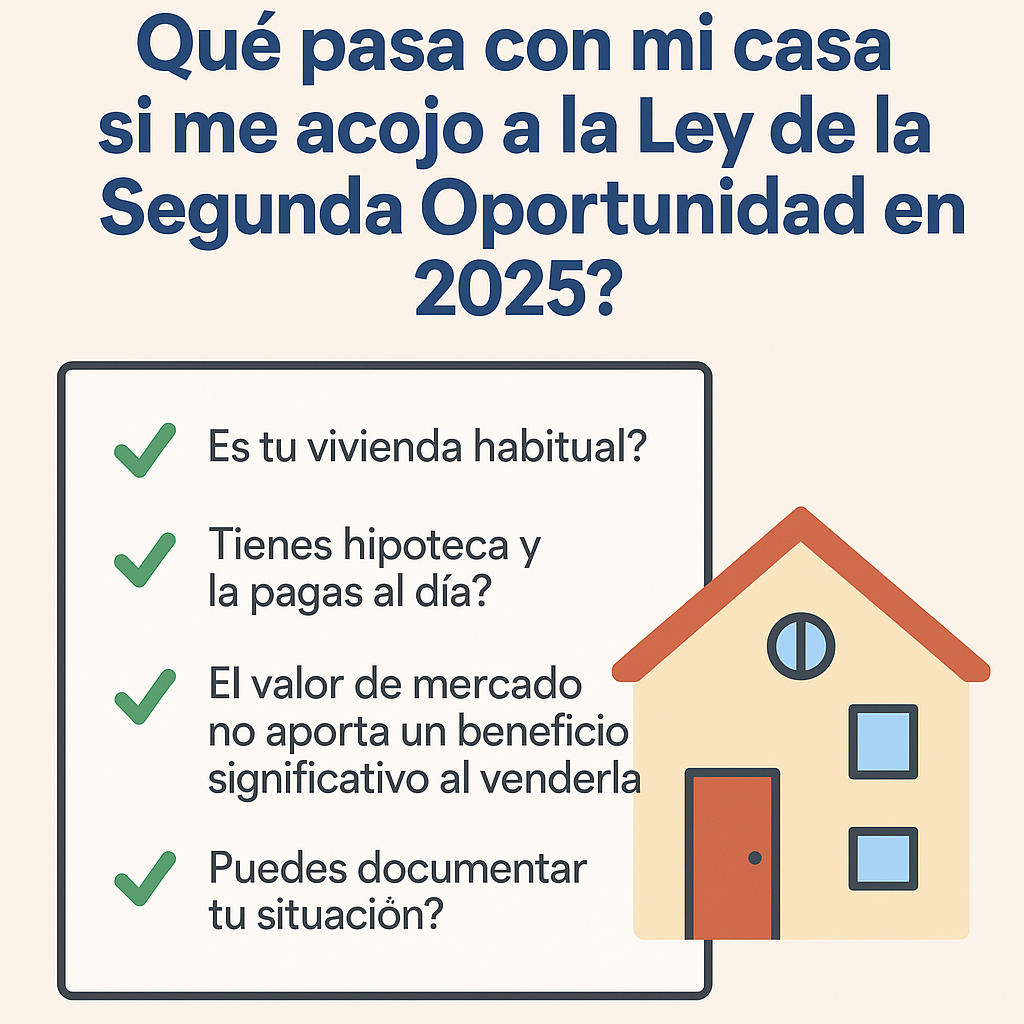

Checklist práctico: ¿pierdo mi casa o no?

- ✔ ¿Es tu vivienda habitual?

- ✔ ¿Tienes hipoteca y la pagas al día?

- ✔ ¿El valor de mercado no aporta un beneficio significativo al venderla?

- ✔ ¿Puedes documentar tu situación?

Si cumples con estas condiciones, es muy probable que mantengas tu casa al acogerte a la Ley de la Segunda Oportunidad en 2025.

Conclusión: tu hogar y tu nueva vida

La Ley de la Segunda Oportunidad no es sinónimo de perder la vivienda. Es un mecanismo pensado para liberar deudas, no para dejar a las familias en la calle. En muchos casos podrás conservar tu casa; en otros, la perderás, pero ganarás la oportunidad de vivir sin cadenas financieras.

Como abogado, he aprendido que lo más importante no es solo explicar la ley, sino dar confianza a quienes llegan derrotados por las deudas. Y lo cierto es que, incluso cuando se pierde la vivienda, lo que se gana es más poderoso: la certeza de un futuro limpio, sin deudas imposibles de pagar.

Carlos Pineda Flores es licenciado en Derecho y fundador de Abogado Mercantil. Con más de dos décadas de experiencia en el ámbito jurídico y empresarial, impulsa un modelo de abogacía moderna que combina tecnología, rigor legal y atención jurídica personalizada. Supervisa y participa en contenidos relacionados con estrategia legal, innovación jurídica y gestión empresarial.