1. Introducción: más allá del cierre, es un compromiso fiscal y contable

No basta con dejar de operar o vender activos. Cerrar una empresa implica una obligación rigurosa con Hacienda, Seguridad Social y el Registro Mercantil. En este artículo te explicamos los riesgos fiscales que surgen si ignores estos trámites y cómo evitar sanciones, inhabilitaciones o responsabilidad subsidiaria como administrador.

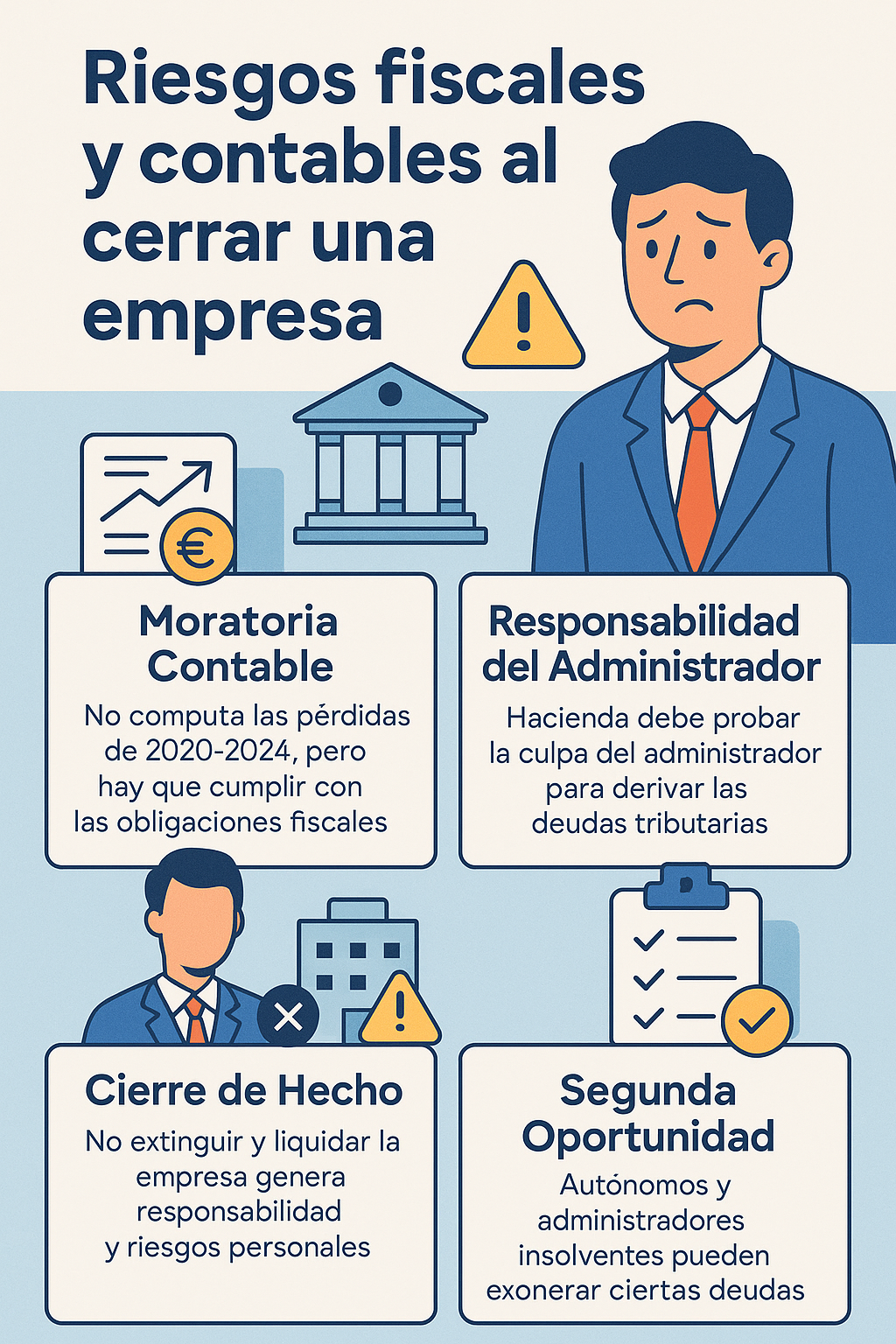

2. Moratoria contable: un respiro hasta 2026

Desde la pandemia, el gobierno ha aprobado una moratoria contable que NO obliga a que la empresa disuelva si tiene pérdidas derivadas de crisis excepcionales. La novedad – vigente hasta final de 2026 – permite que no computes pérdidas de 2020 a 2024 para evitar la disolución automática .

¿Qué significa esto? Que si tu empresa registró pérdidas en pandemia, no tienes que cerrar por esa causa. Sin embargo, la moratoria no exime de:

- Presentar cuentas anuales.

- Depositar libros contables.

- Cumplir con deberes fiscales (Impuesto de Sociedades, IVA, retenciones).

- Presentar activos y pasivos reales ante el Registro Mercantil y Hacienda.

Ignorar estos deberes sigue generando responsabilidad y sanciones.

3. Obligaciones contables básicas al cerrar

Según la administración publica , aún en proceso de cierre, debes:

- Legalizar libros contables.

- Depositar cuentas anuales.

- Seguir presentando Impuesto de Sociedades y retenciones.

Ignorarlo puede implicar:

- Multas por incumplimientos.

- Embargos preventivos.

- Responsabilidad personal del administrador.

4. Riesgo de responsabilidad subsidiaria por deudas tributarias

El Tribunal Supremo ha insistido que la Agencia Tributaria debe demostrar la culpa del administrador para atribuirle responsabilidad subsidiaria por deudas tributarias.

Esto supone un avance para el administrador: ya no basta con que la empresa tenga deudas, sino que debe demostrarse negligencia. Sin embargo, si no depositas cuentas y ocultas información, la agencia sí puede intentar demostrar esa culpa.

5. Riesgos por “cierre de hecho” y falta de depósito

La jurisprudencia reciente (ponencia FIDE, marzo 2025) indica que cerrar de hecho (dejar de operar sin formalizar el cierre y depositar cuentas) genera responsabilidad personal .

Los tribunales saben que no basta con “no operar”, y exigen que se impelemte una liquidación completa y transparente para exonerar al administrador de cualquier responsabilidad futura.

6. Riesgos fiscales al no cerrar correctamente

Si cierras sin tramitar baja contable ni fiscal:

- Hacienda seguirá enviando requerimientos de IVA, IS, retenciones…

- Podría iniciar ejecución por deudas no declaradas.

- Embargos preventivos sobre cuentas o bienes del administrador.

- Responsabilidad subsidiaria si demuestra culpa.

Evita este escenario presentando:

- Modelos finales (036/200, IVA, IS).

- Baja en Hacienda y Seguridad Social.

- Escritura de liquidación y extinción.

- Cuentas y libros actualizados.

7. Segunda Oportunidad y deudas públicas

Para autónomos o administradores con deudas públicas (Hacienda o SS), la Ley de Segunda Oportunidad permite exonerar hasta 10.000€ por cada organismo, y hay expectativa de ampliar eso debido a jurisprudencia europea .

Para acogerse:

- Debes estar en insolvencia actual o inminente.

- Tener deudas con al menos dos acreedores .

- Actuar de buena fe y no haber sido condenado por delitos económicos .

Con el concurso + Segunda Oportunidad, puedes conseguir borrar deudas y empezar limpio, aunque el cierre contable y fiscal debe seguir su proceso.

8. Buenas prácticas para un cierre fiscal sin riesgos

- Realiza un inventario completo: activos, pasivos, deudas.

- Depósita inmediatamente las cuentas anuales y libros contables.

- Solicita la baja fiscal y laboral: modelo 036, baja RETA, cierre de número de IVA.

- Formaliza la extinción y disolución mediante escritura notarial e inscripción.

- Solicita concurso voluntario si tienes deudas que no puedes asumir.

- Si eres autónomo, valora la segunda oportunidad para cancelar deudas.

- Actúa con el asesoramiento de un experto: evita errores que pueden costar mucho después.

9. Casos reales y soluciones

- Empresa vacía contablemente: se depositaron libros y cuentas, se procedió a extinción, y se evitó sanción.

- Administrador con provecho indebido: Hacienda demostró culpa y derivó responsabilidad; el TS anuló la derivación por falta de prueba de dolo.

- Autónomo con deudas públicas: solicitó concurso + segunda oportunidad y consiguió exonerar 8.000 € de Hacienda y 6.000 de SS.

10. Conclusión: cierra legal, cierra bien

Cerrar una empresa en 2025 no es solo merar actividad: implica cumplir con moratorias contables, obligaciones fiscales, responsabilidades derivadas y posibles concursos voluntarios.

Las claves:

- Aprovecha la moratoria contable pero no bajes la guardia.

- Cumple con libros, cuentas y declaraciones fiscales.

- Formaliza la disolución legal.

- Presenta concurso si hay deudas y evalúa la segunda oportunidad.

- Evita la culpa subsidiaria: actúa con diligencia y transparencia.

En AbogadosMercantiles.es te acompañamos en todo este proceso: desde ayudarte a depositar cuentas, solicitar bajas, presentar concursos, hasta gestionar la exoneración de deudas y proteger tu patrimonio y reputación. Porque cerrar bien no solo te libera… te prepara para volver a empezar.

Carlos Pineda Flores es licenciado en Derecho y fundador de Abogado Mercantil. Con más de dos décadas de experiencia en el ámbito jurídico y empresarial, impulsa un modelo de abogacía moderna que combina tecnología, rigor legal y atención jurídica personalizada. Supervisa y participa en contenidos relacionados con estrategia legal, innovación jurídica y gestión empresarial.